Фондовая Европа завершила пятницу на позитиве, индексы АТР и США изменились разнонаправлено

30.07.2024 06:35

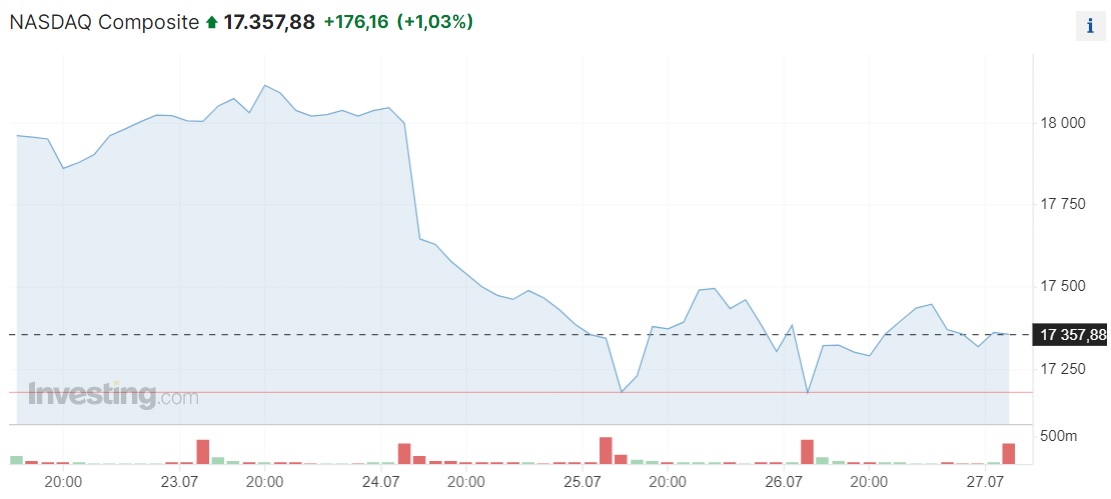

За неделю мировые биржевые индикаторы показали противоречивую динамику, при этом Nasdaq Composite и S&P 500 снижаются с середины июля.

На минувшей неделе инвесторы оценивали статданные, квартальные отчеты и другие новости эмитентов. На этой неделе трейдеры ждут заседаний Федеральной резервной системы и Банка Японии, а также отчетностей ряда IT-гигантов, включая Apple Inc., Amazon.com Inc. и Microsoft Corp., сообщает inbusiness.kz.

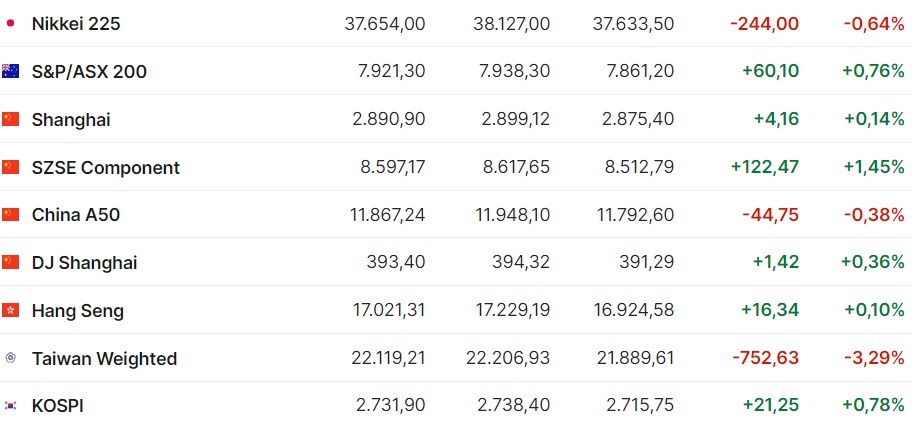

Фондовые индексы Азиатско-Тихоокеанского региона показали разнонаправленную динамику в пятницу 26 июля.

Японский Nikkei 225 потерял -0,64%. За неделю индикатор опустился аж на – 2 438,00 пункта или на -6,08%. Неделей ранее JP 225 уменьшался на -1 144,50 пункта или на -2,78%. Потеря за две недели составила почти -9%.

Цена бумаг Renesas Electronics упала на -5,5%, Tokyo Electron на -4,8%, Nissan Motor на -3,9%, Toyota Motor на -3,7%.

Тем временем акции Canon подскочили на +6,7%. Японский производитель фотокамер, принтеров, а также медицинского оборудования отчитался о росте чистой прибыли во втором квартале на +37%, до 89,86 млрд иен (583,7 млн долларов), что превзошло прогноз аналитиков на уровне 68,92 млрд иен. Выручка увеличилась на +14%, до 1,168 трлн иен.

Canon улучшила прогнозы на 2024 год и теперь ожидает роста годовой выручки на +10%, до 4,6 трлн иен и повышения чистой прибыли на +27%, до 335 млрд иен.

Китайский фондовый индекс Shanghai Composite по итогам торгов повысился на 0,14%. За неделю индикатор SSEC потерял -91,41 пункта или -3,06%.

Гонконгский Hang Seng вырос в пятницу на +0,10%, потеряв при этом за неделю -396,37 пункта или -2,27%.

Котировки акций JD.com в Гонконге увеличились на +3%, Xiaomi на +1%, Li Auto на +1,9%, тогда как бумаги China Unicom подешевели на -4,2%, China Mobile на -2,7%, Sands China на -1,6%.

Но уже торги понедельника 29 июля все эти индексы завершили в зеленом секторе.

Японский Nikkei 225 набрал +862,00 пункта или +2,29%, поднявшись до отметки 38 516,00 пункта.

Китайский Shanghai Composite вырос на +0,95 пункта или на +0,03%, заняв позицию 2 891,85 пункта.

Гонконгский Hang Seng стал дороже на +217,03 пункта или на +1,28%, увеличившись до 17 238,34 пункта.

"Банк Японии ужесточит свою политику по итогам заседания 30 – 31 июля", — отмечают аналитики Oversea-Chinese Banking Corp.

Консенсус-прогноз экспертов, который приводит Trading Economics, предполагает повышение ключевой ставки Банком Японии на 10 базисных пунктов на предстоящем заседании. Рынок также ждёт, что японский ЦБ объявит о сворачивании программы выкупа облигаций.

Совокупная прибыль крупных промышленных компаний Китая в январе – июне 2024 года выросла на +3,5% относительно того же периода прошлого года – до 3,511 трлн юаней (484 млрд долларов), говорится в отчете Государственного статистического управления (ГСУ), вышедшем в понедельник 29 июля. К крупным ГСУ относит промпредприятия с годовой выручкой свыше 20 млн юаней (2,75 млн долларов).

Прибыль государственных компаний увеличилась на +0,3%, частных – на +6,8%. В июне суммарная прибыль крупных промпредприятий Китая увеличилась на +3,6% относительно того же месяца годом ранее. В мае этот показатель повысился на +0,7%.

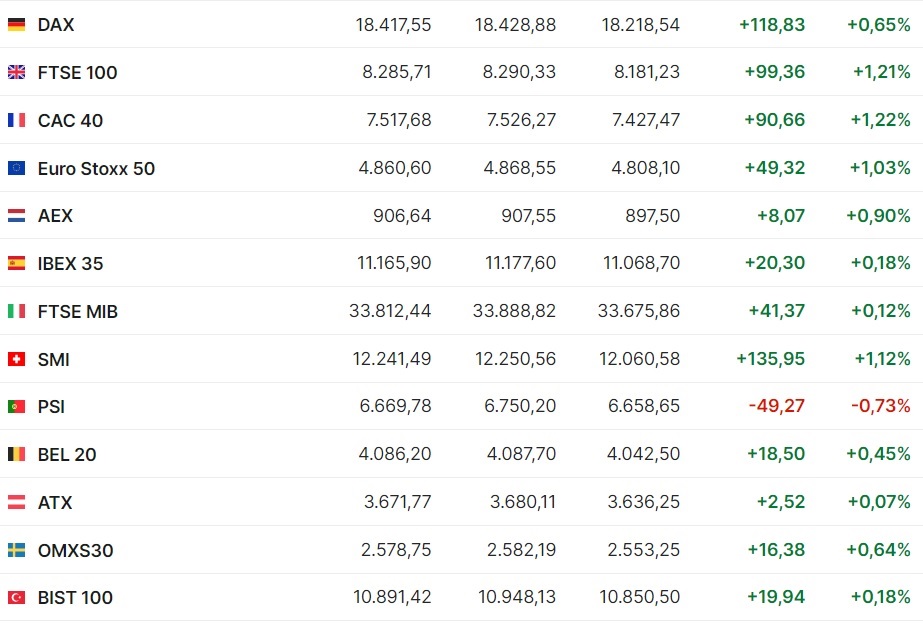

Европейские фондовые индексы, как и говорилось ранее, завершили пятницу 26 июля на позитиве.

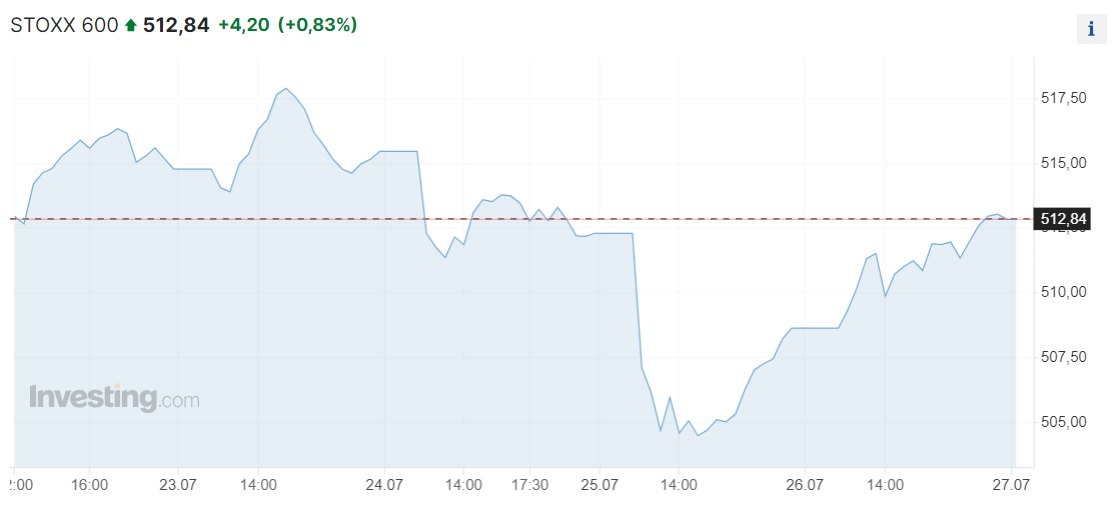

Наконец-таки, после пятинедельного падения сводный индекс крупнейших европейских компаний Stoxx Europe 600 завершил пятницу и торговую пятидневку на мажорной ноте.

В пятницу индекс крупнейших европейских компаний Stoxx Europe 600 увеличился на +4,20 пункта, на +0,83%, до 512,84 пункта.

Британский индикатор FTSE 100 набрал в пятницу +99,36 пункта или +1,21%. За неделю индекс увеличился на +99,99 пункта или на +1,22%.

Германский DAX увеличился на +0,65%, французский CAC 40 на +1,22%. Итальянский FTSE MIB на +0,12, а испанский IBEX 35 на +0,18%

Как пишет finmarket.ru, стоимость акций NatWest Group Plc подскочила на +7% в пятницу, благодаря более сильной, чем ожидалось, отчетности британского банка за минувший квартал.

В Британии повысились котировки бумаг нефтекомпаний BP Plc (+0,2%) и Shell (+0,6%), а также горнодобывающих компаний BHP Group (+0,9%), Glencore (+0,3%), Anglo American (+5,1%).

Капитализация итальянской нефтегазовой компании Eni выросла на +3,3%. Компания заявила о намерении ускорить темпы обратного выкупа акций, благодаря существенному увеличению чистой прибыли во втором квартале.

Бумаги Mercedes-Benz Group подорожали на +0,1%, несмотря на слабую квартальную отчетность германского производителя автомобилей. Mercedes-Benz зафиксировал снижение чистой прибыли и выручки во втором квартале в связи с уменьшением продаж, а также ухудшил прогноз рентабельности на текущий год.

По состоянию на 14.30 по времени Астаны в понедельник 29 июля все европейские индексы в плюсе за исключением французского САС 40, который к этому времени снизился на -0,13%.

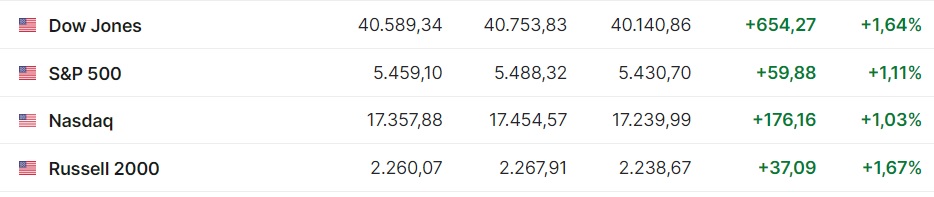

Фондовые рынки США в пятницу закрылись в плюсе.

При этом все индексы начали торги в пятницу уверенным ростом. К их завершению индикаторы не растеряли восходящего движения.

Статданные, опубликованные в четверг 25 июля, показали резкое ускорение темпов увеличения ВВП США во втором квартале. Американская экономика в апреле – июне выросла на +2,8% в пересчете на годовые темпы после повышения на +1,4% в предыдущем квартале. Консенсус-прогноз экспертов, который приводит Trading Economics, предполагал рост ВВП на +2%.

Расходы населения США в июне выросли на +0,3% по сравнению с предыдущим месяцем, сообщило в пятницу министерство торговли страны. Доходы американцев увеличились на +0,2%. Консенсус-прогноз экспертов, который приводит Trading Economics, предполагал повышение расходов на 0,3%, доходов — на 0,4%.

Индекс потребительских цен (индекс PCE) в июне увеличился на +0,1% относительно предыдущего месяца после нулевого изменения в мае. Рост показателя в годовом выражении замедлился до 2,5% с 2,6% месяцем ранее. Динамика в обоих случаях совпала с ожиданиями аналитиков.

Индекс PCE Core, который не учитывает стоимость продуктов питания и энергоресурсов, в июне повысился на +2,6% в годовом выражении, как и месяцем ранее. Эксперты ожидали снижения темпов роста до +2,5%. Индикатор увеличился на +0,2% по сравнению с маем, когда его повышение составило +0,1%.

Индекс PCE Core является ключевым индикатором, который отслеживает Федеральная резервная система при оценке рисков инфляции.

Индекс потребительского доверия в США в июле снизился до 66,4 пункта с 68,2 пункта месяцем ранее, говорится в окончательном отчете Мичиганского университета, который рассчитывает этот показатель. Предварительно сообщалось о падении индекса до 66 пунктов. Эксперты, опрошенные Trading Economics, не ожидали пересмотра предварительной оценки.

Несмотря на пересмотр с повышением, июльское значение индикатора является минимальным за 8 месяцев. В июле 2023 года индекс потребдоверия находился на отметке 71,5 пункта.

Инфляционные ожидания среди населения на ближайший год в июле уменьшились до минимальных с марта 2,9% с 3% месяцем ранее, оценка инфляции в долгосрочной перспективе (5 лет) осталась на уровне 3%.

В пятницу индекс Dow Jones Industrial Average вырос на +654,27 пункта (+1,64%) 40 589,34 пункта. За неделю индикатор вырос на +301,81 пункта или на +0,75%.

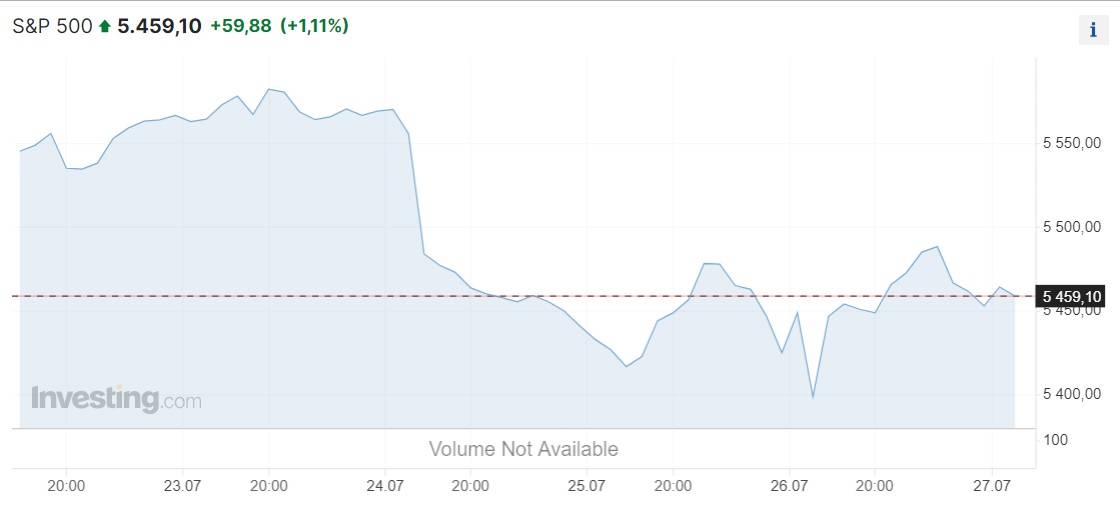

Значение Standard & Poor’s 500 увеличилось +59,88 пункта (+1,11%) до 5 459,10 пункта. Однако за неделю индикатор потерял -45,9 пункта или -0,83%.

Nasdaq Composite стал дороже на +175,16 пункта (+1,03%). За неделю индикатор снизился на -369,06 пункта или на -2,08%.

Напомним, что Nasdaq Composite и S&P 500 снижаются вторую неделю подряд. А Dow Jones Industrial Average, наоборот, впервые с мая завершил в плюсе четвертую неделю подряд.

Акции 3M Co., выпускающей более 60 тыс. наименований различных товаров, подорожали на рекордные за всю историю +623% по итогам торгов в пятницу, до максимальных за два года 127,16 долларов за штуку. Компания во втором квартале вернулась к чистой прибыли, получила выручку выше ожиданий и улучшила годовой прогноз.

Colgate-Palmolive Co. в апреле – июне увеличил чистую прибыль почти в полтора раза и повысил выручку почти на +5%, при этом скорректированная прибыль и выручка оказались лучше ожиданий рынка. Капитализация производителя потребительских товаров выросла на +3%.

Капитализация биотехнологической Biogen Inc. упала на -7,2%. Европейский регулятор рекомендовал не допускать к продаже её препарат от болезни Альцгеймера Leqembi, одобренный в прошлом году в США.

Акции DexCom Inc. рухнули в цене на -40,7%. Инвесторов разочаровали квартальная выручка и годовой прогноз производителя медицинского оборудования.

Напомним, что 30 – 31 июля пройдёт очередное заседание Комитета по операциям на открытом рынке, на котором ФРС примет решение по ставке.

"Федрезерв, вероятно, сохранит ставку неизменной и намекнет на её скорое снижение", — отмечают аналитики Oversea-Chinese Banking Corp.

Вероятность того, что она останется на нынешнем уровне 5,25 – 5,50%, составляет 95,9% против 96,9%неделей ранее. Вероятность снижения ставки до 5,00 – 5,25% составляет 4,1% против 3,1% неделей ранее.

Изображение Gerd Altmann с сайта Pixabay