В первом квартале банки выдали новые займы на 7,9 трлн тенге

10.05.2024 06:36Кредитный импульс сохранился положительным, несмотря на замедление роста экономики и сохранение жесткой ДКП

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор банковского сектора РК за I квартал 2024 года.

Ключевые тенденции периода

- Кредитный импульс сохранялся положительным в первом квартале текущего года, несмотря на значимое замедление роста экономики страны (до 3,9% с 4,9% в аналогичном периоде прошлого года) и сохранение жестких денежно-кредитных условий.

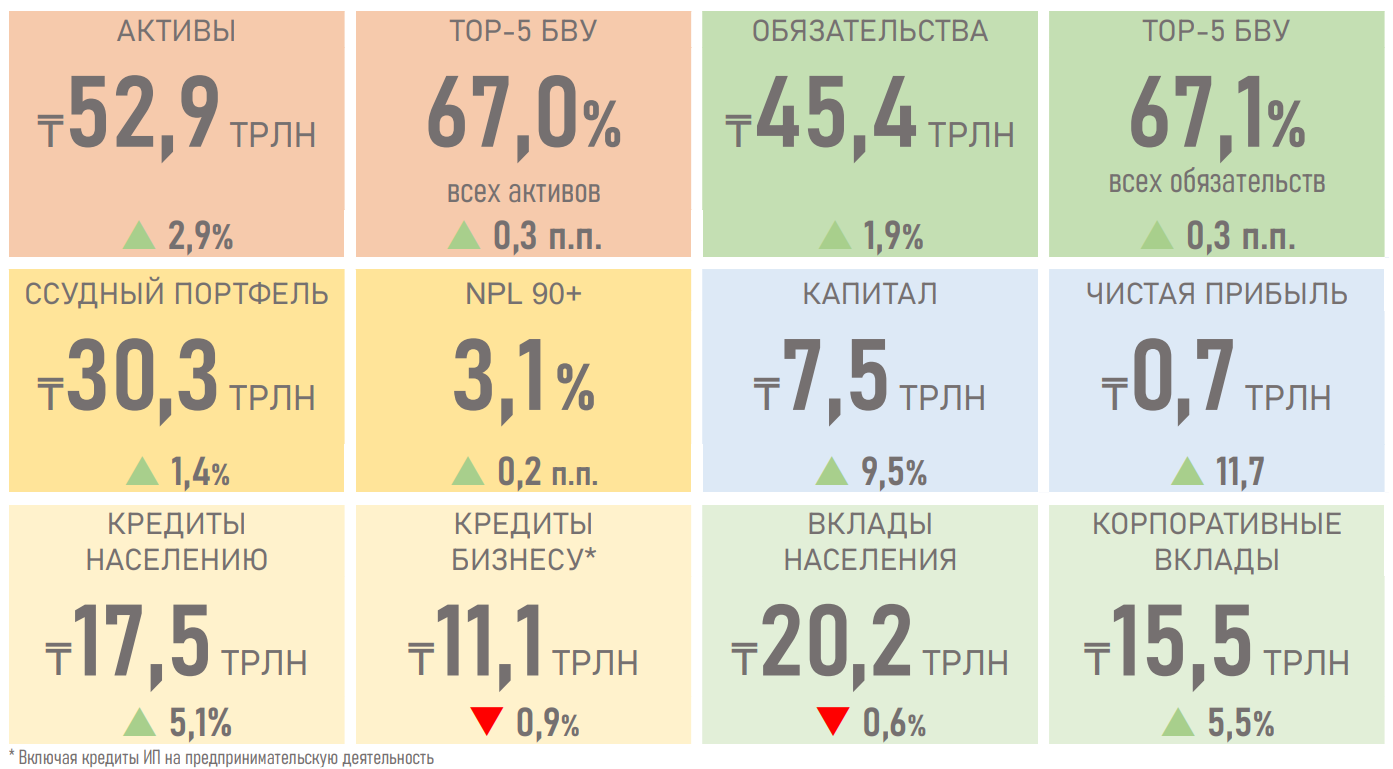

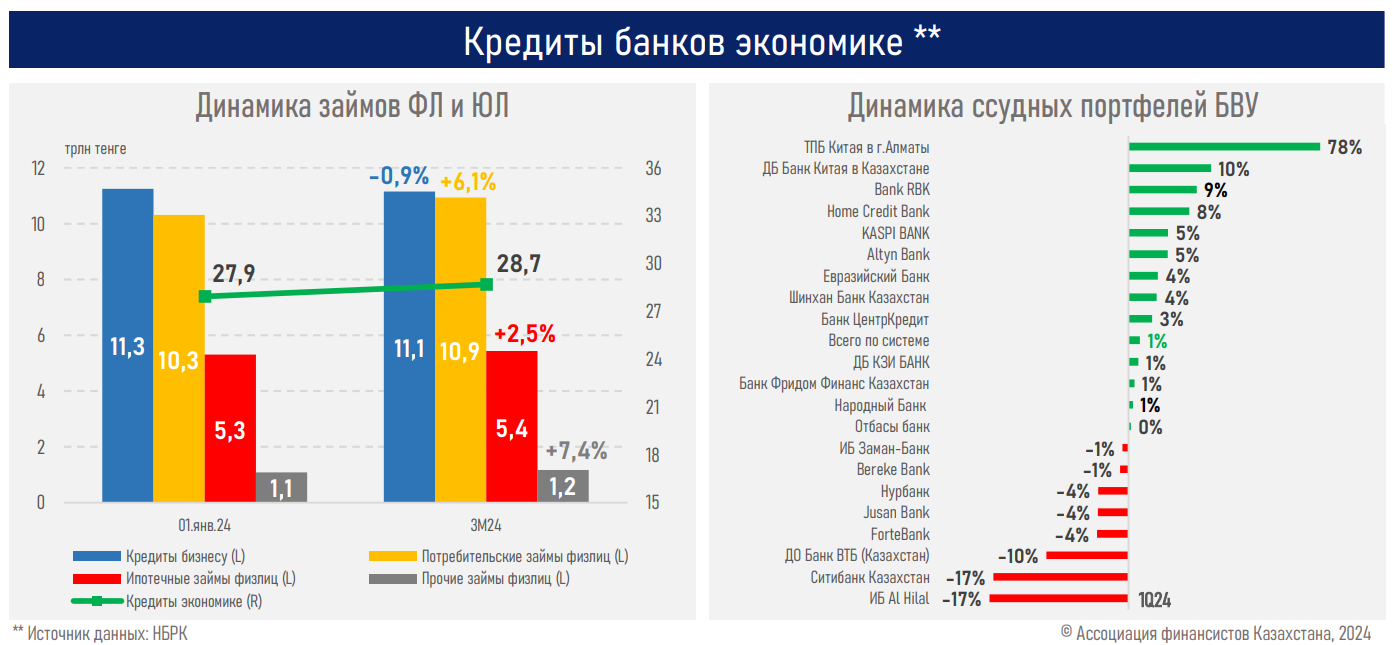

- За январь-март банки выдали новые кредиты на сумму 7,9 трлн тенге, что на 2,2 трлн тенге или 37% выше аналогичного периода прошлого года (5,8 трлн тенге).

- При этом в разрезе субъектов кредитования доли в выдаче сравнялись: 50% от 7,9 трлн тенге было выдано субъектам предпринимательства, другая половина — населению.

- Корпоративный кредитный портфель и портфель кредитов населению (остатки) изменились по-разному: кредитование населения растёт на 5,1%, бизнеса — снижается на 0,9%. Такая динамика во многом обусловлена структурой новых займов (у бизнеса 65% приходятся на короткие займы до 1 года, у населения — лишь 16%).

- Прирост кредитов бизнесу все ещё формируют кредиты на пополнение оборотных средств (70% от всей выдачи займов бизнесу) из-за экономической нецелесообразности брать сейчас длинные займы при ожидании дальнейшего улучшения финансовых условий.

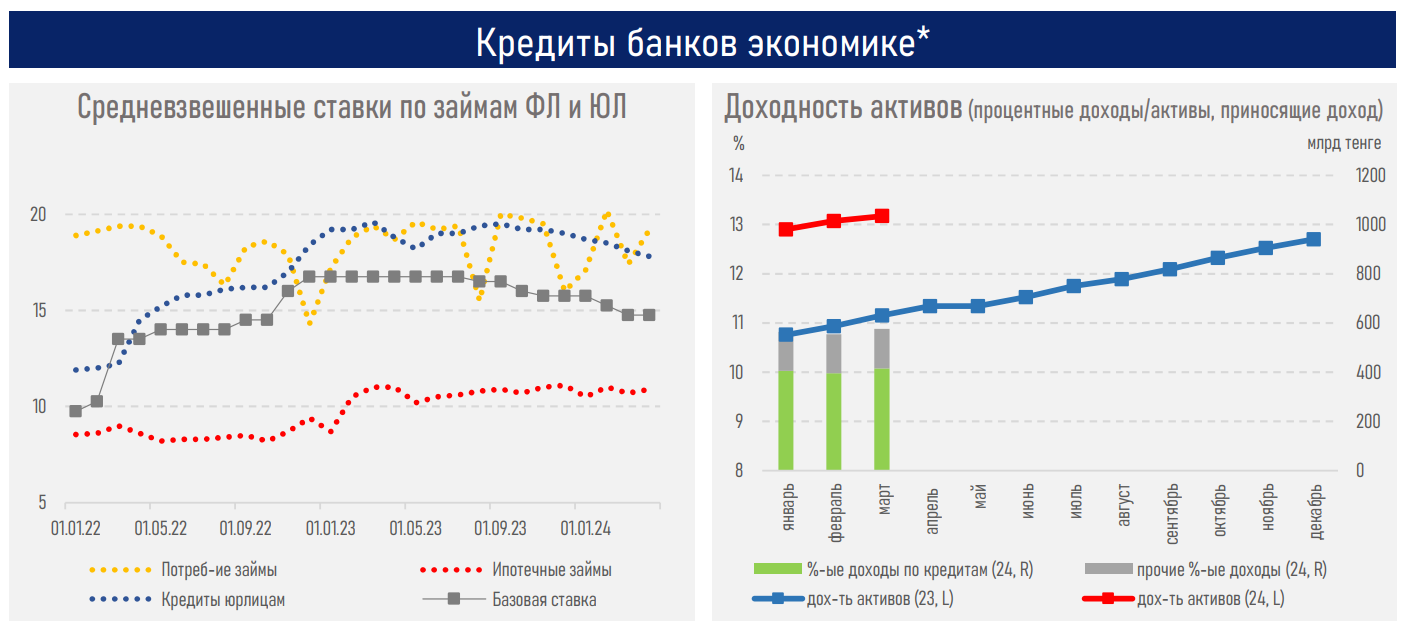

- При этом ценовые условия по кредитам, выданным БВУ, улучшились для бизнеса (средневзв. ставка снизилась до 17,9 с 18,7% на начало года), но немного ухудшились в розничном сегменте (выросла до 20% с 17,9%), главным образом из-за маркетинговых акций, проводимых в конце года (то есть из-за низкой базы конца года).

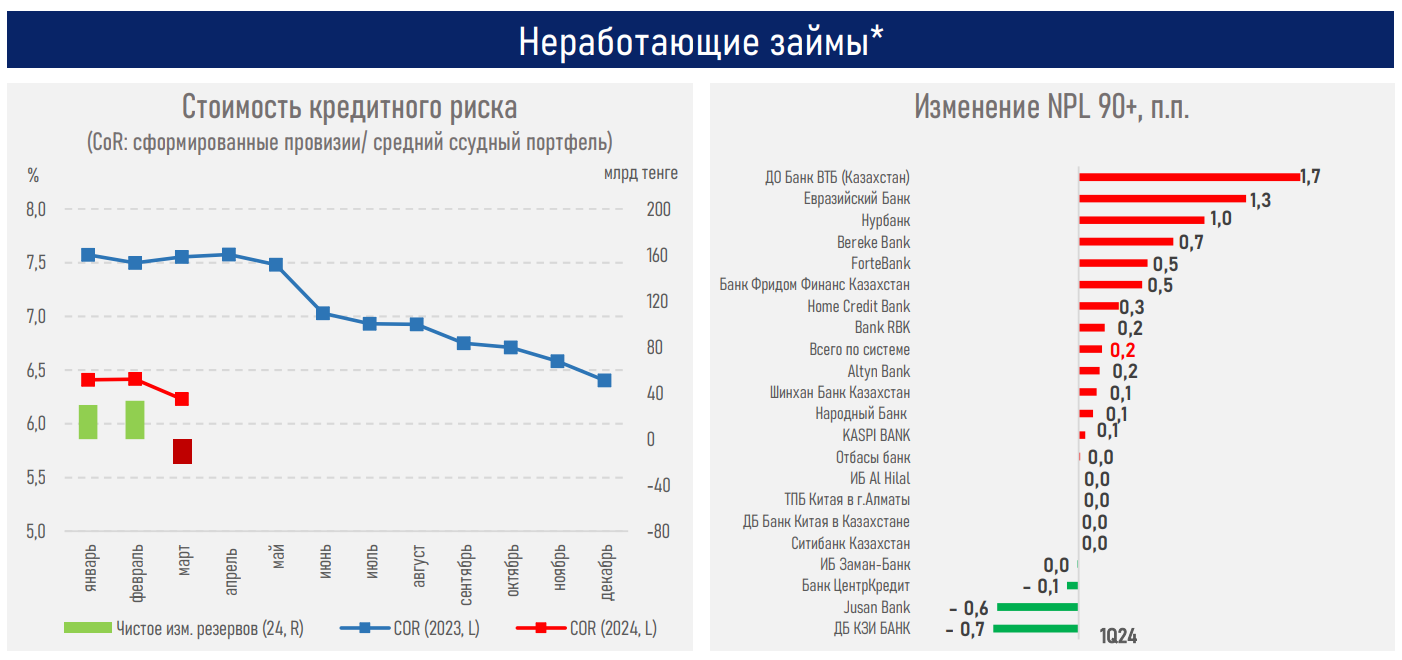

- Кредитное качество портфеля остается высоким — NPL по балансу вырос всего на 65 млрд тенге и составляет 930 млрд тенге или 3,1% от ссудного портфеля.

- На фоне меньших отчислений в резерв (то есть развитие кредитования идёт за счёт качественных заемщиков) стоимость риска (COR) улучшилась на 18 б.п., с 6,40% до 6,23%.

- Процентная маржа сектора выросла (+31 б.п. — до 6,31%) ввиду ускоренного роста доходности активов над стоимостью фондирования.

- Более высокая маржа (+31 б.п.) и общий рост бизнеса способствовали увеличению прибыли сектора (+11,7%), что, в свою очередь, благотворно сказалось на уровне капитализации (+9,5%).

- На фоне этих позитивных тенденций в деятельности S&P улучшило оценку экономического риска в рамках оценки отраслевых и страновых рисков банковского сектора (Banking Industry Country Risk Assessment, BICRA), пересмотрело тенденцию развития отраслевого риска на позитивную и пересмотрело прогнозы со «стабильного» на «позитивный» по рейтингам пяти БВУ.

«Объемы выдачи новых займов в I квартале 2024 года сохранили прирост, несмотря на жесткие финансовые условия, снижение инвестиций в основной капитал (-0,8%) и общее замедление роста экономики. При этом портфели займов бизнесу и населению продемонстрировали разнонаправленные изменения ввиду: 1) превалирования выдачи коротких кредитов бизнесу (до 1 года) на пополнение оборотных средств; 2) более длинных займов населению (84% всех выданных займов имели срок выше 1 года) и экономической привлекательности рассрочек», — указывают аналитики.

По сравнению с I кварталом 2023 года за первые 3 месяца текущего года в розничном кредитовании сменился драйвер роста: если ранее в его роли выступали потребительские займы, то теперь — ипотека (+55%). В корпоративном кредитовании темп роста выдачи новых кредитов распределился следующим образом (ранее лидером был МСБ): субъектам малого предпринимательства (+37%), среднего (+21%), крупного (+33%), то есть произошел двузначный рост по всем направлениям.

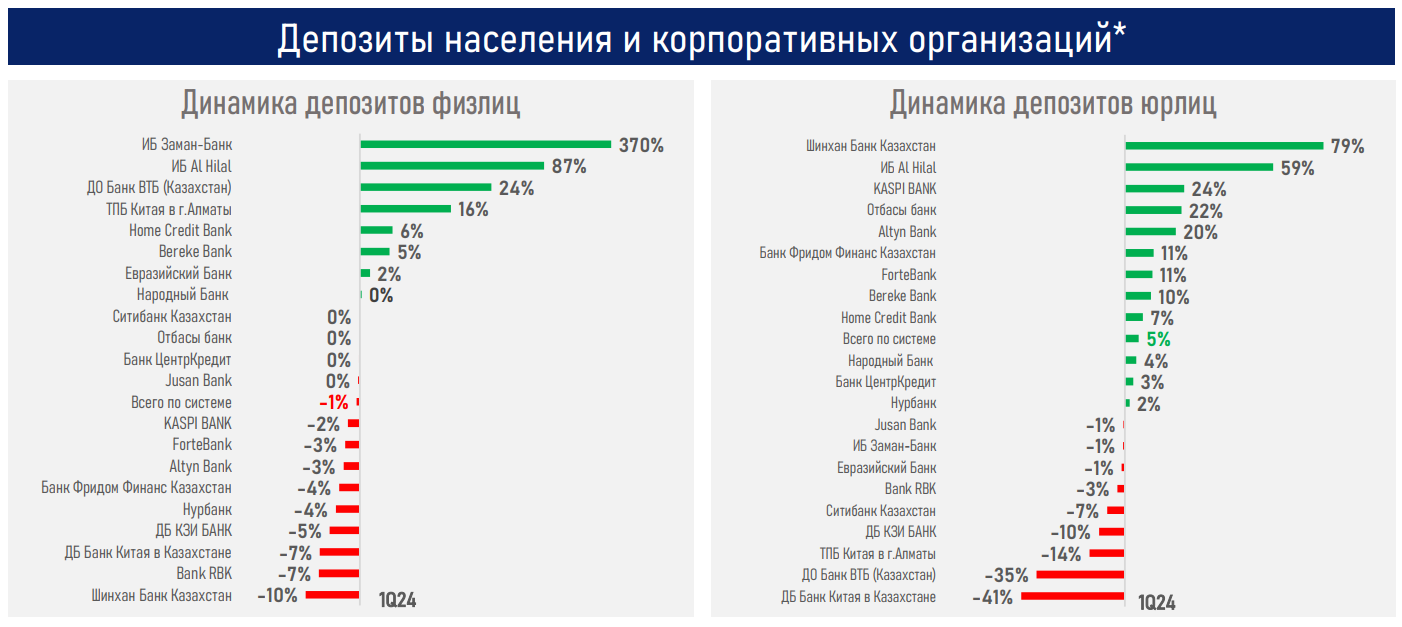

Финансирование кредитной активности происходило за счёт роста собственного капитала БВУ и притока корпоративных депозитов (примерно равен общему увеличению обязательств), тогда как розничные депозиты несколько снизились. Снижение розничных депозитов может объясняться повышением расходов населения на потребление (ИФО розничной торговли +4,9% за 3М24). На этом фоне в целом наблюдается снижение коэффициента сбережений.

Между тем сильные финансовые результаты и операционная эффективность способствовали улучшению оценки S&P экономического риска в рамках оценки отраслевых и страновых рисков банковского сектора (BICRA) и пересмотру прогнозов по рейтингам 5 БВУ, которые могут быть повышены в следующих действиях рейтингового агентства.